El cuarto trimestre de 2020, un buen momento para comprar casa

Publicado el 17/11/2020 21:39; Actualizado el 30/05/2023 13:18

La crisis del coronavirus podría tener un efecto positivo en el mercado inmobiliario 2020 en las próximas semanas, ya que numerosos factores hacen que el último trimestre de 2020 se presente como un buen momento para comprar una vivienda.

En primer lugar, y como apunta iahorro, el actual contexto de coyuntura económica ha agitado todavía más los precios a los que los bancos ofrecen sus hipotecas. “Esta crisis mantendrá una época de bajos intereses dejando un panorama muy atractivo para todos los interesados en comprar una vivienda”, señala Marcel Beyer, CEO de iAhorro.

Por otro lado, las previsiones señalan que los intereses de las hipotecas se mantendrán bajos por la crisis en los próximos meses. Este hecho, unido a otros motivos, hace que el cierre del año 2020 pueda suponer una buena oportunidad para conseguir buenas ofertas en el mercado hipotecario. “El último trimestre del año suele ser más intenso porque incorpora decisiones de compra que se han ido gestando durante los meses de verano. Este año, con motivo de la pandemia, se ha producido una caída de operaciones que posiblemente podrá compensarse en estos últimos meses”, afirma Paz Comesaña, directora de marketing y publicidad de EVO Banco.

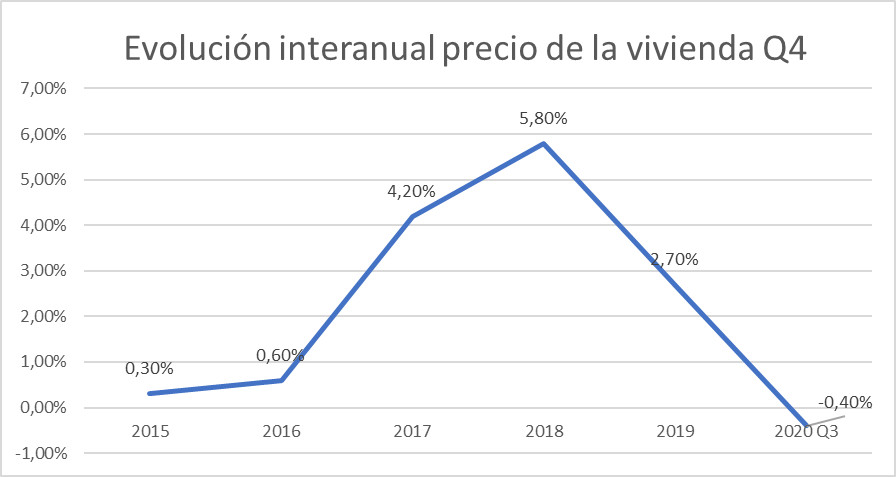

En los últimos años el precio ha subido en el último trimestre, con un pico en el año 2018 en el que se incrementó un 5,8% tras subir un 4,20% en 2017. No obstante, en el último trimestre del año pasado el crecimiento ya fue más limitado, solo creció un 2,7%.

Otras fuentes también han adelantado que el precio de la vivienda puede caer entre el 5 y el 8% este año, según Funcas, y un 16% hasta diciembre de 2021, según Forcadell.

Aún así, de momento las hipotecas variables continúan dominando el mercado hipotecario. No obstante, el número de hipotecas fijas firmadas en el último trimestre del año pasado fue ya similar al de las hipotecas variables. De este modo, en los últimos cinco años se ha pasado de una cuota del 9,8% de hipotecas fijas constituidas en los tres últimos meses al 43,5% de 2019. Este año, según los datos del INE correspondientes al mes de agosto, las hipotecas fijas continúan ganando peso frente a las variables con una cuota del 49,4%.

En cuanto a la actividad hipotecaria, desde 2015 ha aumentado la concesión de hipotecas en el último trimestre del año, pero con resultados diversos. En 2015, el incremento fue de casi un 15% y en 2016 del 20%. En 2017 se quedó cerca del 3% para volver a incrementarse los dos últimos años en torno al 12%.

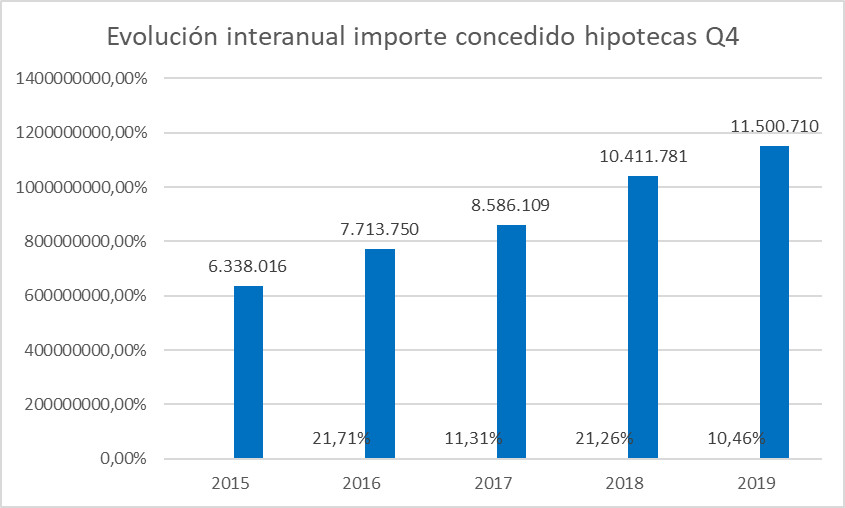

Donde la evolución ha sido claramente positiva es en el importe de las hipotecas, que ha crecido en este periodo de tiempo todos los años. En 2015 se alcanzó un volumen de 6.338 millones, que se incrementó hasta los 7.700 en 2016, 8.600 en 2017 y superó los 10.000 millones en 2018. En 2019 alcanzó ya los 11.500 millones gracias a un incremento del 10,4%.

El último trimestre del año es bueno también para cambiar el préstamo de banco o hacer una subrogación de hipoteca, porque las entidades aplican mejoras a los clientes que decidan irse a su entidad. Subrogarse con el tipo de interés actual puede suponer que una hipoteca fija de ahora salga más barata que una variable de hace diez años.

Después de analizar todos los factores la conclusión es que es un buen momento para contratar una hipoteca y comprar casa porque “la banca agiliza los trámites en el último trimestre del año para hacer balance por el interés que tiene en cerrar operaciones”, señala Marcel Beyer, CEO de iahorro. Sin embargo, y según apunta iahorro si el próximo año continúa la pandemia, hay nuevos confinamientos, aumenta el desempleo y la cuota de morosidad, es posible que los bancos empiecen a restringir el acceso a las hipotecas a determinados clientes.

En primer lugar, y como apunta iahorro, el actual contexto de coyuntura económica ha agitado todavía más los precios a los que los bancos ofrecen sus hipotecas. “Esta crisis mantendrá una época de bajos intereses dejando un panorama muy atractivo para todos los interesados en comprar una vivienda”, señala Marcel Beyer, CEO de iAhorro.

No te pierdas: ¿Cuándo es el mejor momento para comprar un piso nuevo?Por otro lado, la bajada de precios que ha experimentado la vivienda en las últimas semanas invitan a lanzarse a la búsqueda de un nuevo hogar.

Pisos reformados en venta en Madrid

Encuentra la mejor oferta de pisos recien reformados y a un buen precio en Madrid

C. de Sánchez Pacheco

Ciudad Jardín, Calle de Sánchez Pacheco, 64

Precio 629.000€

Calle de Peña de Francia

Embajadores, Calle de Peña de Francia 2

Precio 395.000€

C. de Orense

Cuatro Caminos, C. de Orense 22

Precio 940.000€

Pisos reformados en venta

Tenemos la mejor selección de pisos

Encuentra la mejor oferta

Mínimos históricos del euríbor

El euríbor ha marcado en el mes de octubre otro mínimo histórico con un -0,46%. Esta tendencia negativa en la evolución del euríbor en 2020 ha tenido un reflejo directo en las condiciones de las hipotecas que comercializan actualmente los bancos. Si bien en principio los préstamos hipotecarios más beneficiados por esta bajada del euríbor debían ser los variables (por la revisión a la baja de sus tipos de interés), llama la atención la repercusión que este descenso está teniendo también en las hipotecas fijas. La razón es que los bancos están mejorando su oferta de hipotecas a tipo fijo adaptándolas a los tipos de las variables. Según el informe de hipotecas del último trimestre realizado por iahorro, existen en el mercado hipotecas fijas a 30 años con un tipo del 1,5%, algo que no se había visto hasta ahora. Además de esta mejora de condiciones por la bajada de tipos de interés, por lo general las exigencias de los bancos en cuanto a productos asociados también parecen haberse relajado con respecto al pasado.Por otro lado, las previsiones señalan que los intereses de las hipotecas se mantendrán bajos por la crisis en los próximos meses. Este hecho, unido a otros motivos, hace que el cierre del año 2020 pueda suponer una buena oportunidad para conseguir buenas ofertas en el mercado hipotecario. “El último trimestre del año suele ser más intenso porque incorpora decisiones de compra que se han ido gestando durante los meses de verano. Este año, con motivo de la pandemia, se ha producido una caída de operaciones que posiblemente podrá compensarse en estos últimos meses”, afirma Paz Comesaña, directora de marketing y publicidad de EVO Banco.

¿Y tú, quieres vender tu piso?

Vender casa para comprar otra

Te financiamos la compra de nuevo piso para que puedes vender el tuyo sin prisa.

Sin pagar comisiones

Ahorras mucho dinero. Se cobra sólo un precio fijo de 5000 euros por la venta del piso.

Agencias inmobiliarias

Normalmente se tarda unos 45 días en vender una propiedad con la comisión de 3%.

Vender tu piso rápido

Vende más rápido. Se compra tu piso en 7 días, pero a un precio más bajo que el del mercado.

Tasación de viviendas

Valoraración de tu casa es el primer paso que debes dar si quieres venderla

El precio de la vivienda desciende en el tercer trimestre

La tendencia en los precios de la vivienda también ha cambiado a lo largo del año. En el último trimestre se ha producido un descenso del -0,4%, según Tinsa. Si en el cuarto trimestre continúa la bajada del precio de la vivienda, sería la primera vez en cinco años que desciende el precio de la vivienda en este periodo del año.

Fuente: iahorro

En los últimos años el precio ha subido en el último trimestre, con un pico en el año 2018 en el que se incrementó un 5,8% tras subir un 4,20% en 2017. No obstante, en el último trimestre del año pasado el crecimiento ya fue más limitado, solo creció un 2,7%.

Otras fuentes también han adelantado que el precio de la vivienda puede caer entre el 5 y el 8% este año, según Funcas, y un 16% hasta diciembre de 2021, según Forcadell.

Crecen las hipotecas y el importe en el último trimestre del año

En cuanto a las hipotecas, durante el último periodo del año los bancos tienden a ajustar los tipos fijos a la baja. Este año, marcado por los intereses bajos, se presenta como una gran oportunidad para aprovechar esta rebaja, aunque el descuento no se suele apreciar en las hipotecas variables, ya que no depende tanto del ajuste que realicen los bancos.Aún así, de momento las hipotecas variables continúan dominando el mercado hipotecario. No obstante, el número de hipotecas fijas firmadas en el último trimestre del año pasado fue ya similar al de las hipotecas variables. De este modo, en los últimos cinco años se ha pasado de una cuota del 9,8% de hipotecas fijas constituidas en los tres últimos meses al 43,5% de 2019. Este año, según los datos del INE correspondientes al mes de agosto, las hipotecas fijas continúan ganando peso frente a las variables con una cuota del 49,4%.

Fuente: iahorro

En cuanto a la actividad hipotecaria, desde 2015 ha aumentado la concesión de hipotecas en el último trimestre del año, pero con resultados diversos. En 2015, el incremento fue de casi un 15% y en 2016 del 20%. En 2017 se quedó cerca del 3% para volver a incrementarse los dos últimos años en torno al 12%.

Fuente: iahorro

Donde la evolución ha sido claramente positiva es en el importe de las hipotecas, que ha crecido en este periodo de tiempo todos los años. En 2015 se alcanzó un volumen de 6.338 millones, que se incrementó hasta los 7.700 en 2016, 8.600 en 2017 y superó los 10.000 millones en 2018. En 2019 alcanzó ya los 11.500 millones gracias a un incremento del 10,4%.

¿Hipoteca a tipo fijo o variable?

Ante este panorama, la elección entre hipoteca variable o fija depende del perfil de cada persona. “Si tus perspectivas financieras te permiten soportar una subida de tipos de interés sin sufrimiento, o tienes capacidad para amortizar una parte de la hipoteca en los primeros años, será más interesante una hipoteca variable. Pero si prefieres tener una cuota fija y mantener tu cuadro de amortización y valoras la tranquilidad, la hipoteca más adecuada es la fija”, señala Paz Comesaña.El último trimestre del año es bueno también para cambiar el préstamo de banco o hacer una subrogación de hipoteca, porque las entidades aplican mejoras a los clientes que decidan irse a su entidad. Subrogarse con el tipo de interés actual puede suponer que una hipoteca fija de ahora salga más barata que una variable de hace diez años.

Después de analizar todos los factores la conclusión es que es un buen momento para contratar una hipoteca y comprar casa porque “la banca agiliza los trámites en el último trimestre del año para hacer balance por el interés que tiene en cerrar operaciones”, señala Marcel Beyer, CEO de iahorro. Sin embargo, y según apunta iahorro si el próximo año continúa la pandemia, hay nuevos confinamientos, aumenta el desempleo y la cuota de morosidad, es posible que los bancos empiecen a restringir el acceso a las hipotecas a determinados clientes.

Autor: Redacción de Housage

Comentarios