Hipotecas y euríbor: cómo afecta a tu préstamo

¿Cómo es la relación entre hipotecas y euríbor? ¿Cómo afecta el euríbor a la hipoteca de tu casa? Seguro que muchas veces te has hecho estas preguntas y también te gustaría conocer si puedes reducir el impacto que tiene éste en las cuotas mensuales que tienes que pagar.

Calcula tu cuota con el simulador de hipotecas

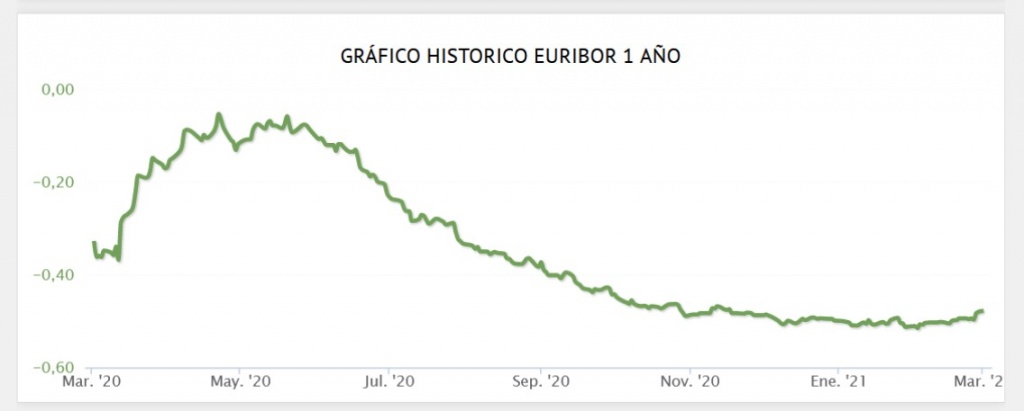

Vamos por partes. Lo primero que tienes que saber es que el euríbor es la principal referencia para calcular los intereses de una hipoteca a tipo variable y se revisa cada seis o doce meses, según el contrato que hayas firmado con el banco. En estos momentos se encuentra en niveles históricamente bajos, por lo que lo normal es que suba en los próximos años.

No te pierdas: ¿Se puede desgravar la hipoteca?La mayoría de los préstamos hipotecarios variables están referenciados al euríbor, lo que significa que, si sube o baja, lo harán los intereses que pagamos por la hipoteca. En el siguiente artículo te vamos a explicar la relación entre hipotecas y euríbor: cómo afecta el euríbor a tu hipoteca, cómo puedes reducir su impacto y qué se espera de él en los próximos meses.

Pisos reformados en venta en Madrid

Encuentra la mejor oferta de pisos recien reformados y a un buen precio en Madrid

¿Qué es el euríbor?

El diferencial es la prima que te cobra el banco por dejarte el dinero y es invariable para todo el préstamo. Es negociable y conviene conseguir el más bajo posible.El euríbor es una variable que depende de la evolución económica de Europa y supone el precio al que se prestan dinero los bancos de la zona euro a corto plazo. El euríbor (Euro Interbank Offered Rate) se publica diariamente y recoge la situación económica de la eurozona. Si esta marcha bien, el Banco Central Europeo tendrá unos tipos de interés oficiales más altos, lo que hará que el euríbor suba. Si la zona euro no marcha tan bien, los tipos de interés oficiales serán más bajos y el euríbor bajará.

El Banco Central Europeo (BCE) utiliza el precio oficial del dinero (tipos de interés) para estimular o frenar el ritmo económico de la Unión Europea. Su objetivo es que los precios (inflación) no superen el 2%. Subir los tipos de interés reduce la inflación que se produce en ciclos económicos alcistas; esto es, cuando la economía europea va bien. El BCE se reúne cada seis semanas y es entonces cuando decide si sube o no los tipos.

¿Cual es la relación entre hipotecas y euríbor? En las revisiones de los préstamos a tipo variable, si la cotización del euríbor ha subido, también lo hará la hipoteca (ya que sus intereses aumentan). Por este motivo, muchos compradores de vivienda están permanentemente atentos de la evolución del euríbor.

¿Y tú, quieres vender tu piso?

Hipotecas y euríbor: ¿cómo afecta al préstamo de tu casa?

Entonces, ¿cómo afecta el euríbor a la hipoteca? Como hemos dicho, en un préstamo hipotecario, el tipo de interés lo marcan el mercado interbancario (euríbor) y la entidad financiera que presta el dinero (diferencial de la hipoteca o comisión). Para explicarlo mejor diremos que el dinero prestado por el banco se obtiene en el mercado interbancario (se toma prestado de otros bancos) y los intereses que se pagan por ese dinero es el euríbor. Además, cada banco añade una comisión o diferencial por prestar ese capital, por lo que en una hipoteca pagamos un interés doble.

La principal referencia hipotecaria es el euríbor a doce meses desde el año 2000. Se publica a las once de la mañana de cada día.De hecho, los bancos solicitan primas más altas cuando el euríbor es bajo y primas más bajas cuando está alto para poder mantener sus márgenes. En los años en los que el euríbor estaba muy alto (por ejemplo, al 5,526% en 2008), los diferenciales eran de menos de medio punto. Hoy, con el euríbor en mínimos históricos (-0,478%), los diferenciales no bajan del punto porcentual.

| Simulación de una hipoteca de 200.000 € y euríbor +1% a 20 años |

|---|

| Euríbor (-0,478%) +1% = 877,77 euros/mes |

| Euríbor (0,0%) +1% = 919,79 euros/mes |

| Euríbor (0,5%) +1% = 965,09 euros/mes |

| Euríbor (1%) + 1% = 1.011,77 euros/mes |

Hipotecas y euríbor en 2021

Una vez que hemos establecido la importancia del euríbor y cómo afecta a la hipoteca de tu casa, conviene valorar qué puede pasar en los próximos meses con esta referencia. ¿Qué ocurrirá con las hipotecas y el euríbor en 2021? En relación a la evolución del euríbor, los expertos de Bankinter estiman que se situará en 2021 en torno al -0,45%. Para 2022 prevén que se sitúe en torno al -0,42%.Los expertos de Bankinter estiman un euríbor del -0,45% este año y del -0,42% en 2022.Por tanto y según estas previsiones, el euríbor apenas modificará el precio de las hipotecas durante 2021 y 2022 al seguir en cifras negativas. Lo razonable es pensar que, al estar en el nivel más bajo de su historia, el euríbor va a subir tarde o temprano. Lo que no podemos anticipar es cuándo o hasta qué nivel va a hacerlo.

¿Cómo reducir el impacto del euríbor en tu hipotecas?

¿Hay algún modo de que las hipotecas no se vean tan afectadas por el euríbor? Dado que los intereses se calculan como resultado del capital prestado y del tiempo que nos lo conceden, el interés es igual a multiplicar el dinero prestado por el tipo de interés y el tiempo expresado en años.

Así, una forma de reducir la incidencia del euríbor en las cuotas mensuales de la hipoteca es reduciendo la deuda. Para ello hay que poner más capital y amortizar la hipoteca parcialmente. Esta es la mejor opción cuando la subida de los intereses complican el pago mensual de la hipoteca.

La otra forma es adelantar capital para reducir el plazo de la hipoteca. Esta es la mejor opción cuando la cuota mensual no es un problema y lo que queremos es terminar de pagar la hipoteca antes o abonar menos dinero en intereses. En este otro artículo te explicamos detalladamente qué es mejor, reducir capital o tiempo en una hipoteca.

La mejor forma de determinar qué te interesa más en un momento determinado es utilizando el simulador de hipotecas que te ofrece tu entidad financiera en Internet, dentro del apartado donde se encuentra tu préstamo hipotecario. Allí tienes una aplicación diseñada para que calcules una amortización anticipada de cuota o plazo por el importe que estés valorando y cómo quedaría tu hipoteca si la realizas.

Las amortizaciones anticipadas de pequeñas cantidades no suponen comisión, por lo que pueden ser una forma muy inteligente de aprovechar ingresos extraordinarios para reducir la deuda contraída con el banco. Además, recuerda que la nueva Ley Hipotecaria se muestra más benevolente con las comisiones que deben pagar los compradores.

¿Te interesa más amortizar hipoteca o ahorrar con el euríbor en mínimos?

Viendo la relación directa entre hipotecas y euríbor, y teniendo en cuenta que éste se encuentra en mínimos, algunas entidades financieras consideran que puede ser más interesante ahorrar que amortizar la hipoteca. Señalan que si utilizas tus ahorros para amortizar tu préstamo puedes sufrir en algún momento un imprevisto que te obligue a recurrir a otro préstamo (personal) con tipos más elevados que un hipotecario o a hacer una novación de hipoteca (supone unos gastos).Sin embargo, con los tipos de interés oficiales en mínimos, la rentabilidad que puedes obtener por tu dinero en productos de ahorro de mínimo riesgo (depósitos bancarios) también está en mínimos, por lo que no compensa tampoco. Ahorrarás más dinero y tendrás más libertad financiera librándote de una deuda hipotecaria que con los ahorros inmóviles en el banco.

En resumen, hay una clara relación entre hipotecas y euríbor, pues este último afecta muy sensiblemente a los intereses de tu préstamo. En estos momentos se encuentra en niveles muy bajos, por lo que tarde o temprano va a subir. Si puedes, conviene que adelantes capital de la hipoteca siempre que sea posible para reducir su impacto. Puedes hacerlo reduciendo el importe de las cuotas o el plazo del préstamo. Así, lograrás que tu piso de obra nueva te salga algo más barato.

Comentarios