Cómo hacer un cuadro de amortización de un préstamo

Publicado el 04/12/2020 18:32; Actualizado el 26/04/2023 13:26

Qué es un cuadro de amortización de un préstamo hipotecario

El cuadro o tabla de amortización de un préstamo es una de las mejores herramientas para controlar tus finanzas personales, ya que te ofrece de un vistazo la situación de la deuda y los pagos correspondientes. Por lo general, en la página web de tu entidad financiera, dentro de tus cuentas podrás encontrar varias herramientas, entre ellas un cuadro de amortización de tu hipoteca.Calcula tu cuota con el simulador de hipotecasA grandes rasgos, una tabla de amortización te permite conocer el importe de todas y cada una de las letras que todavía te restan por pagar, la fecha en la que te las van a pasar, el tipo de interés que te cobran (incluyendo las revisiones si es un préstamo hipotecario a tipo de interés variable), la deuda pendiente tras cada pago y la segregación de cada mensualidad entre la parte correspondiente a intereses y la parte correspondiente a amortización de deuda.

No dejes de leer: ¿Hipoteca fija o variable: qué debes elegir?Pero, ¿cómo hacer un cuadro de amortización de un préstamo? En primer lugar tienes que conseguir todos los datos principales de ese préstamo (capital prestado, plazo de amortización, tipo de interés aplicado y revisiones de los tipos de interés -si es el caso-). Con ellos, y un cierto nivel en el manejo del programa Excel, puedes crearte tu propio cuadro de amortización de préstamos.

¿Y tú, quieres vender tu piso?

Vender casa para comprar otra

Te financiamos la compra de nuevo piso para que puedes vender el tuyo sin prisa.

Sin pagar comisiones

Ahorras mucho dinero. Se cobra sólo un precio fijo de 5000 euros por la venta del piso.

Agencias inmobiliarias

Normalmente se tarda unos 45 días en vender una propiedad con la comisión de 3%.

Vender tu piso rápido

Vende más rápido. Se compra tu piso en 7 días, pero a un precio más bajo que el del mercado.

Tasación de viviendas

Valoraración de tu casa es el primer paso que debes dar si quieres venderla

El cuadro de amortización francés

Lo primero que debes saber es que en España los préstamos siguen el método de amortización francés. Si no conoces cómo funciona este sistema no podrás crearte una tabla de amortización de un préstamo.Con el sistema de amortización francés te comprometes a pagar unas cuotas periódicas constantes que se forman con la suma de capital e intereses. De esta manera, si se trata de un préstamo a tipo de interés fijo, pagarás todos los meses la misma cuota. Si se trata de un préstamo a tipo de interés variable tendrás que modificar los cálculos en cada revisión de la referencia hipotecaria (normalmente el euríbor).

No te pierdas: Cómo afecta el euríbor a la hipoteca de tu casa.Aunque en las cuotas de tu hipoteca no cambia el importe, sí lo hace su composición. Al principio de un préstamo pagas más intereses y amortizas menos capital. Al final del préstamo, lo contrario, pagas menos intereses y amortizas más capital.

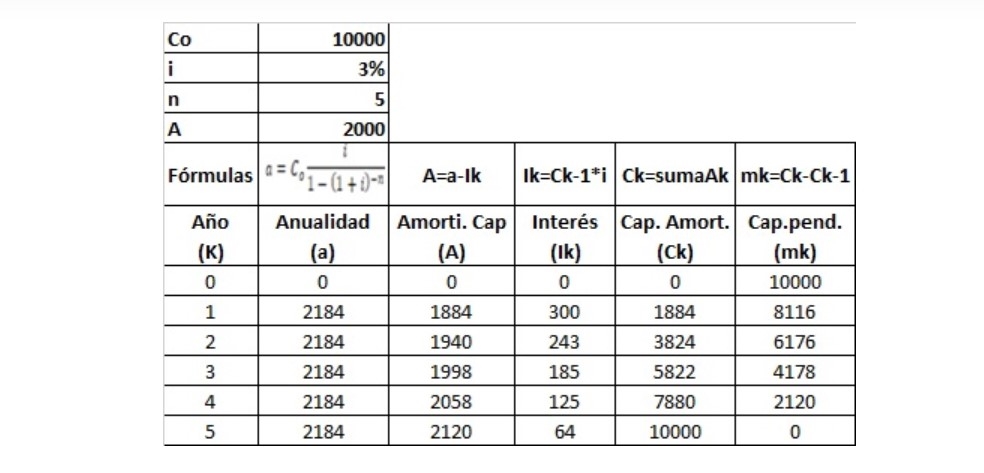

Esta es la fórmula para el cálculo básico que te permitirá crear un cuadro de amortización de un préstamo: la cuota periódica constante será igual al capital prestado multiplicado por un cociente formado por el tipo de interés anual del préstamo dividido por una cifra que se obtiene de esta otra operación: 1-(1+ i) elevado a ‘n’, donde 'i' es el tipo de interés anual del préstamo y 'n' el número de periodos (meses).

No te pierdas ¿Cuánto tiempo tarda el banco en conceder una hipoteca?Con esta ecuación, preparar el cuadro de amortización es más sencillo. Sólo debes introducir dos fórmulas para calcular el importe de las mensualidades a pagar: Ik=Ck-1*i, donde 'Ik' es el interés total de cada año y 'Ck' el capital del año en el que se hace la estimación.

La otra fórmula es Ck=a-Ik, donde 'Ik' es el interés total de cada año, 'Ck' el capital del año k y 'a' la cuota periódica constante que calculamos al principio.

Ejemplo práctico: cómo hacer una tabla de amortización de un préstamo

Para que entiendas un poco mejor cómo hacer un cuadro de amortización de un préstamo puedes seguir este ejemplo: El capital inicial (Co) es de 10.000 euros y te aplican un interés efectivo anual (i) del 3% para un plazo de amortización de cinco años (n).

En la primera columna tienes los años, del cero al cinco; y en la segunda la anualidad calculada con la primera fórmula que te hemos contado; esto es, la cuota constante.

Un cuadro de amortización de una hipoteca es muy útil para controlar su evolución.La tercera columna te muestra el capital amortizado en la primera cuota, que es la misma cifra que aparece en la quinta columna (capital amortizado hasta ese periodo) al tratarse del primer pago. Para calcular la tercera columna necesitas primero calcular la cuarta, que es la fórmula Ik=Ck-1*i que te facilita el interés a pagar ese mes, al calcular el capital vivo cada año por el tipo de interés aplicable.

La quinta columna te ofrece el capital amortizado, que procede de restarle a la anualidad (columna dos) el interés total (columna cuatro). Mientras, la columna seis o capital pendiente procede de restar la columna cinco al capital inicial en la primera cuota o a la cifra inmediatamente superior de esa misma columna seis en la segunda cuota y las siguientes.

Como ves, hacer un cuadro de amortización de tu hipoteca no una tarea fácil. Por un lado, debes conocer las fórmulas del sistema de amortización francés que se aplica en España y, por otro lado, manejar bien una hoja de cálculo del tipo Excel. Por eso, para la mayoría de los compradores es más recomendable utilizar los cuadros de amortización que pueden encontrar en los sitios web de sus entidades financieras.

Autor: Redacción de Housage

Comentarios